2020年,在全球经济与贸易环境面临复杂挑战的背景下,中国食用菌行业凭借完整的产业链、稳定的生产能力以及多元化的产品结构,在出口贸易与国内市场中展现出较强的韧性与活力。本文将从出口贸易概况、核心产品结构分析及国内市场动态三个维度,对2020年中国食用菌行业的发展态势进行梳理。

一、 出口贸易:总体承压,结构分化,干香菇引领优势

2020年,受全球疫情蔓延、国际物流受阻、部分市场需求波动等因素影响,中国食用菌出口总量和金额同比有所承压。在整体贸易环境下行的趋势中,行业出口结构呈现出显著的分化特征,传统优势产品继续保持较强的国际竞争力。

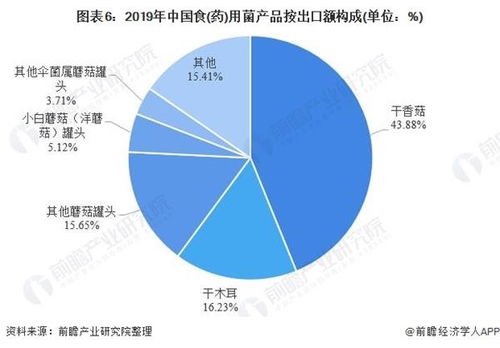

其中,干香菇的出口表现尤为亮眼,规模优势十分明显。这主要得益于以下几个因素:干香菇作为中国传统优势出口菌类,在东亚、东南亚及欧美华人市场拥有长期稳定的消费基础和品牌认知度。干制工艺使得产品易于储存和长途运输,受短期国际物流波动的影响相对较小。中国干香菇在品质、品相及规模化供应能力上在全球范围内具备比较优势,形成了较高的市场壁垒。2020年,干香菇出口在食用菌总出口额中占比突出,成为稳定行业出口基本盘的关键支柱。相比之下,鲜香菇、蘑菇罐头、木耳等产品的出口则因目的地市场餐饮业需求变化、消费者购买习惯短期调整等因素,面临不同程度的挑战。

从出口市场来看,传统市场如日本、韩国、越南、美国等依然是主要目的地,但企业对“一带一路”沿线市场及新兴市场的开拓步伐也未停歇,市场多元化战略有助于分散风险。

二、 产品结构分析:干制品类主导出口,精深加工潜力待释放

2020年中国食用菌出口产品结构清晰地体现了以干制品类为主导的特点。除干香菇外,黑木耳、银耳、竹荪等干品也是重要的出口品类。这类产品附加值相对较高,且符合国际农产品贸易中对于耐储运商品的偏好。

也必须看到,当前出口产品仍以初加工、原料型产品为主,即食产品、保健提取物、调味品等高附加值精深加工产品的出口占比仍有巨大提升空间。这反映了我国食用菌产业在出口价值链上仍有待向上攀升。推动产业向精深加工转型,开发更符合国际主流消费市场需求的方便、健康、功能化产品,是提升行业整体出口效益和抗风险能力的关键方向。

三、 国内贸易:需求稳定增长,消费升级驱动产业纵深发展

与出口市场的波动相比,2020年中国食用菌的国内贸易展现出更强的稳健性。在“大健康”理念普及和居民消费升级的双重驱动下,食用菌作为营养、健康、美味的食材,国内消费需求持续增长。

国内贸易呈现以下特点:

- 销售渠道多元化:除了传统的农批市场、商超,电商平台、社区团购、生鲜配送等新零售渠道快速发展,特别是在疫情期间,线上销售成为连接产地与消费者的重要桥梁,有效促进了产销衔接。

- 鲜品消费占比提升:随着冷链物流体系的完善和消费者对食材新鲜度要求的提高,鲜香菇、金针菇、杏鲍菇、海鲜菇等鲜食菌类的国内贸易量稳步增长,与干制品形成互补。

- 品牌化与地域标识受重视:国内消费者对食品安全和品质的关注度日益提高,推动生产企业更加注重品牌建设,拥有地理标志保护的产品(如庆元香菇、房县香菇等)市场认可度和溢价能力增强。

- 餐饮与家庭消费并重:餐饮业逐步复苏带动了B端需求,而家庭烹饪、火锅食材、快手菜等场景的普及,则持续拉动C端消费。

结论与展望

2020年对中国食用菌行业而言是挑战与机遇并存的一年。在出口方面,行业凭借干香菇等传统优势产品的强劲表现稳住了基本盘,但产品结构优化和价值链提升仍是长期课题。在国内市场,稳定的内需和消费升级趋势为产业提供了坚实的发展基础和转型动力。中国食用菌行业需坚持内外市场并举,一方面巩固和扩大优势产品的国际市场份额,积极开拓新市场,发展精深加工出口;另一方面,持续深耕国内市场,顺应消费趋势,拓展新渠道、开发新产品、打造强品牌,从而推动全产业链实现更高质量、更可持续的发展。